Nonostante i mercati abbiano ricevuto una buona spinta lunedì, le deludenti notizie economiche hanno pesato sulla fiducia degli investitori. Il report sulla produzione industriale relativo alla zona euro, che ha fatto segnare un risultato leggermente peggiore delle aspettative (-11,1% su base annua contro il -10,8% atteso), ha innervosito gli investitori dal momento che la notizia ha fatto intravvedere una possibile revisione al ribasso per la previsione del dato sul PIL relativo al quarto trimestre. Al contrario, negli USA il dato sulle vendite al dettaglio ha indicato una possibile revisione al rialzo sulla previsione del PIL relativa al quarto trimestre. Anche il dato sull’occupazione ha subito nella zona euro una brusca accelerata, diminuendo del 2.1% nel terzo trimestre rispetto al -1,8% fatto segnare nel secondo trimestre.

Anche in Giappone il rapporto Tankan ha fatto registrare risultati leggermente deludenti. L’indice si è incrementato di 9 punti arrivando a -24, un risultato comunque migliore rispetto al -27 atteso. Tuttavia, nonostante tre trimestri caratterizzati da continui miglioramenti, il dato della settimana scorsa è stato il più debole. Inoltre, le prospettive della spesa per gli investimenti sono risultate più modeste del previsto. Le grandi industrie stanno programmando di tagliare le loro stime del 13,8% per quest’anno, un dato peggiore del calo del 10,8% previsto tre mesi fa. Questo dato ha portato ad una riduzione delle stime relative al PIL all’1,3% dal 4,3% iniziale a causa della forte flessione della spesa per investimenti. In seguito alla pubblicazione dei recenti dati economici, l’indagine Tankan indica al momento che il trend negativo continuerà e andrà a pesare sulla fiducia degli investitori durante questo periodo di fragile ripresa.

Negli USA, l’indice dei prezzi alla produzione è cresciuto nel corso della settimana scorsa dell’1,8% a novembre, quasi il doppio di quanto previsto dagli economisti trainato dall’aumento dei prezzi dell’energia e dei prezzi del trasporto leggero. Rispetto al dato dello scorso novembre, i prezzi all’ingrosso sono aumentati del 2,4%, il primo incremento di una certa rilevanza in 12 mesi. I prezzi alla produzione core, con l’esclusione dei prodotti energetici e dei beni alimentari, salgono dello 0,5% a novembre, superando anche le stime. I prezzi del trasporto leggero aumentano del 4,2% su base mensile, mentre i prezzi delle sigarette registrano un incremento del 2,2%. Inoltre, i prezzi al consumo negli USA salgono dello 0,4% a novembre, in linea con i dati governativi rilasciati mercoledì che indicano che l’inflazione è sotto controllo. Escludendo le componenti volatili dei prezzi dei prodotti energetici e dei beni alimentari, l’indice dell’inflazione “core” si è mantenuto stabile in questo mese. L’indice headline è risultato in linea con le aspettative, mentre gli analisti si aspettavano un aumento dello 0,1% dell’indice dei prezzi al consumo core. Nel corso degli ultimi 12 mesi, i prezzi in generale si sono incrementati dell’1,8% e i prezzi core dell’1,7%.

Gli investitori hanno tenuto sotto stretta osservazione i dati sull’inflazione prima della pubblicazione della decisione sui tassi di interesse per verificare se le dichiarazione del FOMC sarebbero state influenzate da questi dati. L’annuncio della FED è stato pressoché in linea con le dichiarazione precedenti e ha messo in guardia i mercati che le misure di monetary easing continueranno per un discreto periodo di tempo. Gli operatori finanziari si aspettavano tali commenti e la reazione era già riflessa nel prezzo di mercato.

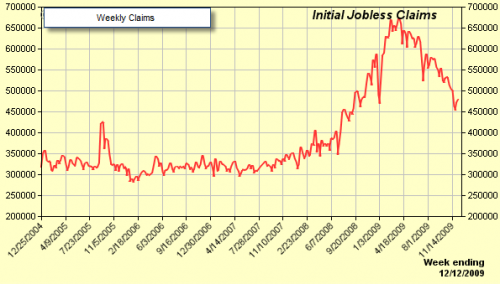

Anche i dati sull’occupazione hanno attirato l’attenzione degli operatori; le richieste di sussidi alla disoccupazione sono aumentate di 7.000 unità arrivando a 480.000, disilludendo gli economisti di Wall Street che si aspettavano una diminuzione del dato. La media a 4 settimane di nuove richieste, tuttavia, ha registrato una flessione di 5.250 unità toccando 467.500, mantenendo un orientamento più solido.

La settimana si è conclusa con il meeting della Banca del Giappone. Il consiglio ha votato all’unanimità di lasciare inalterato il tasso allo 0,1%, dal momento che si stanno studiando gli effetti di una misura annunciata all’inizio di questo mese per cercare di rilanciare la domanda. È necessario notare che la BOJ ha messo a disposizione del mercato 10 trilioni di yen (111,2 bilioni di dollari statunitensi) di fondi a breve termine. Il consiglio ha anche affermato di aver deciso di “diffondere ulteriormente” il pensiero della BOJ in merito alla stabilità dei prezzi e ha chiarito che il consiglio non tollererà flessioni dell’indice dei prezzi al consumo su base annuale.

Il dollaro ha continuato a rafforzarsi nel corso della settimana scorsa spingendo al rialzo l’indice. L’indice del dollaro è aumentato di 78 punti, il livello più alto dall’inizio di settembre. Analizzando le singole coppie di valute, la sterlina è stata spinta al ribasso, dopo che un’inaspettata flessione delle vendite al dettaglio a novembre ha sollevato nuovi dubbi sulla forza della ripresa economica nel Regno Unito. L’Ufficio Statistiche del Ministero del Lavoro ha reso noto che le vendite al dettaglio sono scese a novembre dello 0,3% dal mese precedente, il primo calo su base mensile in oltre sei mesi. Fra i dati positivi, le richieste di sussidi alla disoccupazione nel Regno Unito sono arretrate di 6,5 mila unità (contro le 12,5 mila attese) e i redditi medi compresi i bonus sono saliti più delle stime dell’1,5% (contro l’1,2% atteso). Da un punto di vista tecnico la sterlina sta posizionandosi sulla sua media mobile a 200 giorni a $1,60, attualmente è scambiata al di sopra del supporto orizzontale. Una rottura sotto questi due importanti livelli potrebbe vedere ulteriori vendite verso il supporto posizionato intorno a $1.58.

Dall’altra parte del globo, il dollaro australiano ha toccato il livello più basso da novembre dopo che il PIL australiano è risultato peggiore delle attese e la Banca Centrale Australiana ha dichiarato che la sua politica si trova in una situazione di normalità. Inoltre, l’economia australiana è cresciuta ad un ritmo minore delle attese dello 0,2% su base trimestrale nel terzo trimestre (contro lo 0,4% stimato) rispetto allo 0,6% del secondo trimestre. Il report sul PIL ha mostrato che la spesa dei consumatori e del governo stanno ancora alimentando la crescita, mentre le esportazioni sono ancora in declino. Lo scenario meno “hawkish”può aver innescato le prese di profitto. La rottura del supporto verificatasi giovedì potrebbe portare ad ulteriori ordini di vendita se il Dollaro continuasse a rafforzarsi.

Questa settimana di negoziazione dovrebbe essere caratterizzata da bassi volumi in vista delle prossime festività. Nonostante ciò, è prudente rimanere in guardia dal momento che anche eventi di modesta importanza potrebbero innescare cambiamenti nella situazione dei mercati. Lunedì saranno resi noti i dati sull’Attività Industriale giapponese e le Vendite al Dettaglio canadesi. Martedì, sarà la volta del PIL del Regno Unito che si prevede mostrerà una contrazione dello 0,1% su base trimestrale a dispetto di una previsione iniziale del -0,3%. Nonostante l’economia stia vivendo importanti problemi, gli economisti stanno speculando che l’economia del regno Unito stia lentamente uscendo dalla sua difficile congiuntura. Quindi sarà reso noto il dato PIL statunitense ed è atteso un risultato del 2,8% su base trimestrale. Inoltre, l’attenzione sarà puntata anche sul risultato delle Vendite di Case Esistenti in particolare dal momento che il settore delle costruzioni sta ancora pesando molto sull’economia statunitense. Mercoledì saranno rilasciati i Nuovi Ordinativi nell’UEM e poi i risultati USA sulla spesa personale in consumi. Verso la fine della settimana saranno pubblicati i dati sui Beni Durevoli negli USA e ci si attende che essi mostreranno un incremento positivo pari allo 0,4% su base trimestrale.

A cura di: eToro