La settimana scorsa è stata caratterizzata da una certa divergenza nell’andamento dei mercati azionari dal momento che il mercato Usa è stato in grado di recuperare dopo il recente ampio selloff, mentre nella zona euro il clima è stato caratterizzato da una generale mancanza di movimento. Nel mercato delle materie prime si è assistito a un certo rimbalzo, dal momento che sia il settore petrolifero che l’oro sono stati in grado di attrarre l’interesse degli investitori.

Il mercato ha aperto la settimana sulla difensiva dal momento che i selloff della settimana precedente hanno continuato a pesare sugli investitori. Inoltre, lunedì l’attenzione si è concentrata sul Regno Unito e sulle notizie poco positive per la sterlina che erano state rilasciate durante il weekend. Ci sono due principali fattori che pesano sulla politica e sull’economia. I rischi di un parlamento senza una maggioranza sicura sono stati sottolineati negli ultimi sondaggi e hanno spaventato gli operatori finanziari. Bisogna ricordare che nell’ambito del sistema presidenziale statunitense un governo diviso può talvolta tradursi in una situazione positiva in termini di controlli e contrappesi. Ciò non vale invece nei sistemi parlamentari dove un parlamento senza un maggioranza solida porta alla paralisi e alla confusione politica.

Dal punto di vista economico, la delusione sui risultati del PIL del quarto trimestre e le questioni del debito hanno continuato a pesare sui mercati nel corso della settimana. Nonostante siano in molti a paragonare la situazione del Regno Unito a quella di Grecia e Spagna, c’è ancora una fondamentale differenza tra questo paese e i membri della zona euro che spesso si perde fra le polemiche. Il Regno Unito è un’emittente di valuta a differenza di Grecia e Spagna.

Martedì è iniziato il rimbalzo del mercato con l’euro che ha recuperato insieme agli altri mercati azionari. Gli operatori finanziari hanno spinto al rialzo i mercati anticipando i commenti positivi di giovedì dei rappresentanti ufficiali europei. Sul fronte economico, la Germania ha riportato un surplus commerciale a dicembre migliore delle attese, ma mentre i dati sembrano superficialmente positivi a 16,7 miliardi di euro, questo risultato sottolinea una forte motivo di tensione per la zona euro. I rappresentanti dei principali paesi hanno lungamente discusso sulla necessità di trovare una soluzione agli squilibri mondiali. Questi squilibri sono presenti anche all’interno della stessa zona euro. L’export rappresenta il 40% del PIL tedesco approssimativamente in linea con la Cina). Tuttavia, la sua iper-competitività ha costretto altri paesi, quali ad esempio la Grecia, a incorrere in deficit commerciali. Il surplus commerciale tedesco annualizzato si è contratto di soli 0,3 miliardi di euro dai 17 miliardi di novembre spinto da un incremento del 3% su base mensile nelle esportazioni (rispetto all’1,1% di novembre), più che controbilanciando l’incremento del 4,5% nelle importazioni (dopo una contrazione rivista al ribasso di -6,5%).

A differenza delle Germania, il Regno Unito ha registrato inaspettatamente un deficit commerciale maggiore delle attese a dicembre nonostante la debolezza della sterlina. Il deficit commerciale visibile a dicembre è salito a 7,23 miliardi di sterline contro i 6,7 attesi e dai 6,8 miliardi registrati a novembre. Inoltre, è peggiorato il deficit commerciale con i paesi non appartenenti all’area euro nonostante evidenze di crescita in Cina e USA. Il deficit con i paesi al di fuori dell’area euro è aumentato a 3,5 miliardi di sterline dai 3,1 miliardi. Le importazioni da paesi al di fuori dell’area euro è salito del 7,6% in seguito all’aumento degli ordinativi di aerei e petrolio. Sempre sul fronte esportazioni, l’Office for National Statistics della Gran Bretagna (ONS) ha reso noto che in totale le esportazioni sono diminuite al livello record del 9,5% su base annua. Gli USA hanno mostrato che il deficit commerciale è aumentato a dicembre più delle attese. La causa è da ricercare soprattutto nelle importazioni di petrolio. Semplicemente gli USA hanno importato petrolio a prezzi più elevati. Il deficit dei comparti non energetici è rimasto invariato a 16,7 miliardi di dollari dai 16,5 di novembre.

Giovedì, il mercato è rimbalzato in seguito alla notizia che i leader dell’Unione Europea hanno dichiarato il loro impegno a sostegno della Grecia. L’indice S&P 500 è salito di 10 punti a 1078 e il Dow di 106 punti intorno a quota 10.000. I paesi della zona euro si sono impegnati a sostenere la crisi del debito della Grecia, ma hanno affermato che al momento non c’è bisogno di erogare alcun supporto finanziario. Sulla scia di queste notizie l’euro ha intrapreso un certo recupero ma non è stato in grado di mantenere i suoi guadagni per tutta la sessione di negoziazione.

Inoltre, giovedì l’attenzione si è concentrata sui dati relativi all’inflazione in Cina e sulla sua situazione creditizia, con i crediti risultati a gennaio in aumento e la recente decisione della Banca Centrale Cinese (PBOC) di modificare il tasso di sconto e di alzare la riserva obbligatoria per alcune banche. I nuovi prestiti, più che triplicati a 1290 miliardi di yuan a febbraio dai 3798 miliardi di dicembre, hanno riflettuto un aumento di tale attività prima della stretta di quest’anno.

Dopo il rimbalzo di giovedì, i mercato hanno ritracciato venerdì. La Banca Centrale Cinese ha aumentato la riserva obbligatoria di ulteriori 50 punti base ( al 16,5% per le grandi banche). Questa è la seconda volta che la Banca Cinese ha attuato una stretta della sua politica monetaria nel corso di quest’anno. Questa mossa è stata per molti una sorpresa. La decisione della Banca Centrale Cinese è stata resa nota solo pochi giorni dopo che i dati sulla bilancia commerciale avevano confermato il positivo contributo alla crescita da parte della domanda esterna, ma il surplus si è rivelato più debole delle attese, a 14,17 miliardi di dollari ( dai 18,4 miliardi) con un aumento delle esportazioni ad un tasso del 21% su base annua ( dal + 17%). Mentre ci si attende un’espansione dell’economia di circa il 10%, la decisione di politica monetaria conferma il forte impegno di questo paese per un crescita moderatamente ottimista dei prestiti. Ciò potrebbe avere un effetto negativo sui mercati mondiali spingendoli al ribasso.

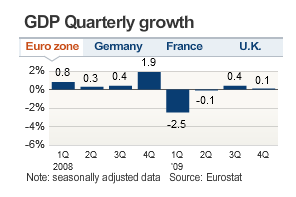

La crescita economica nella zona euro è rallentata nell’ultimo trimestre del 2009. Il Pil nei 16 paesi dell’eurozona è aumentato ad un ritmo minore dell’atteso 0,1% nel quarto trimestre rispetto al trimestre precedente ed è diminuito del 2,1% su base annuale, secondo l’Eurostat, l’ufficio statistiche dell’Unione Europea. Nel terzo trimestre il PIL era salito dello 0,4%.