La settimana è iniziata col segno positivo, con l’indice azionario statunitense che ha superato quota 1.100 facendo segnare un nuovo massimo per il 2009 a 1.100 punti. I mercati mondiali sono stati trascinati dalle notizie positive provenienti dall’Asia.

L’economia giapponese è cresciuta più delle aspettative nel terzo trimestre, al ritmo più alto nel corso degli ultimi due anni. Il PIL annualizzato è cresciuto del 4,8%, dal 2,7% del secondo trimestre, battendo quindi le stime degli analisti che avevano previsto una crescita del 2,9%. L’economia ha registrato un incremento dell’1,2% nel terzo trimestre rispetto al trimestre precedente in cui l’incremento era stato dello 0,7%.

La causa principale è da ascrivere alla ripresa della domanda interna trainata dai programmi di stimolo governativi. Nonostante i dati siano chiaramente incoraggianti, i risultati rilasciati nel corso della settimana hanno sottolineato che i tagli alla spesa governativa potrebbero nei prossimi mesi arrestare la crescita.

Martedì e mercoledì sono stati resi noti molti dati economici provenienti dagli U.S. che hanno aumentato la volatilità sia sul mercato Forex che sul mercato azionario. Martedì l’indice headline PPI statunitense è salito dello 0,3% su base mensile nel mese di ottobre (l’indice core è sceso dello 0,6%). Il mercato si aspettava che l’indice headline aumentasse dello 0,5% e che le componenti dei settori alimentari ed energetico salissero dello 0,1%. I dati forniti non chiariscono se la debolezza del dollaro e l’aumento dei prezzi delle importazioni ad ottobre stiano influenzando i prezzi alla produzione.

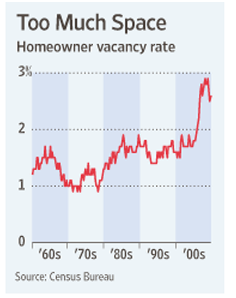

Mercoledì, il Labor Department ha reso noto il risultato sull’indice CPI. L’indice destagionalizzato dei prezzi al consumo è salito dello 0,3% in ottobre rispetto all’incremento dello 0,2% registrato a settembre. L’indice core CPI, che non tiene in considerazione le componenti cibo ed energia, si è incrementato dello 0,2% a ottobre, lo stesso incremento rilevato a settembre. Il dato sulle costruzioni di case nuove, rilasciato mercoledì, ha registrato una diminuzione del 10,6% rispetto al mese precedente ad un tasso annuo destagionalizzato di 529.000 unità, mentre gli economisti intervistati dal Dow Jones Newswires avevano previsto un incremento dell’1,7%. Il calo del 10,6% ha portato il comparto delle costruzioni al livello più basso degli ultimi sei mesi. Nel frattempo, i permessi di costruzione sono scesi a ottobre del 4% ad un tasso annuo di 552.000 unità. Gli economisti si attendevano che i permessi salissero dello 0,9% ad un tasso di 580.000 unità. E’ necessario sottolineare che i permessi di costruzione rappresentano un buon segnale dell’andamento delle costruzioni future. I risultati stanno mostrando in questo momento che nonostante gli sforzi governativi il settore edilizio sta ancora affrontando una serie di difficoltà. Inoltre, dando un’occhiata all’indice degli immobili inoccupati si può notare che le cifre sono salite alle stelle - questo rappresenta un chiaro segnale che sono ancora presenti sul mercato molte unità abitative disponibili alla vendita.

I mercati azionari sono stati sotto pressione giovedì quando è iniziato il rally del dollaro. I partecipanti al mercato si sono dimostrati indifferenti alle notizie sulla richiesta di sussidi alla disoccupazione. Il numero di lavoratori che nel corso della settimana scorsa ha presentato nuove richieste di sussidio è rimasto invariato rispetto alla settimana precedente. Secondo il Labor department , le richieste iniziali di sussidi alla disoccupazione sono rimaste ferme a 505.000 nella settimana che si è conclusa il 14 novembre. Il livello della settimana precedente è stato rivisto a 505.000 da 502.000.

Venerdì la Banca Centrale Europea ha adottato il suo primo provvedimento verso la cancellazione delle misure di stimolo all’economia precedentemente adottate per salvare il sistema finanziario dopo la crisi del credito globale dello scorso anno. La banca ha dichiarato in un annuncio a sorpresa che aumenterà i requisiti necessari in base ai quali accetterà i titoli obbligazionari cartolarizzati di nuova emissione come garanzia da parte delle banche per le sue offerte di rifinanziamento a partire dal primo marzo 2010. Ha inoltre affermato che estenderà questi requisiti a tutti i titoli obbligazionari cartolarizzati dal primo marzo 2011.

Le dichiarazioni del Presidente della Fed Bernanke sul dollaro rese note venerdì hanno offerto un chiaro quadro sulle possibili situazioni dei prezzi e sulle sue preoccupazioni per l’economia piuttosto che per il valore del dollaro. Nel suo discorso Bernanke ha sottolineato le condizioni in base alle quali le variazioni del dollaro diventerebbero più vincolanti sull’andamento della politica monetaria - nel caso che le variazioni del suo valore mettessero in pericolo la capacità della Fed di realizzare il suo doppio mandato di piena occupazione e stabilità dei prezzi. E’ proprio questo impegno verso il suo doppio mandato e verso quelle che Bernanke ha chiamato ” le forze che stanno alla base dell’economia statunitense” che “aiuterà ad assicurare che il dollaro rimarrà forte e fonte della stabilità finanziaria globale”. Bernanke ha anche colto l’occasione durante il suo discorso per rispondere alle recenti dichiarazioni rilasciate dai rappresentanti del meeting APEC i quali hanno sostenuto che i bassi tassi di interesse statunitensi stanno finanziando un “enorme carry trade” che sta avendo un “forte impatto sui prezzi degli asset a livello mondiale”. Bernanke ha essenzialmente precisato che la politica monetaria statunitense verrà decisa sulla base dei bisogni di economia interna (nei termini del suo doppio mandato) piuttosto che sulla base dei flussi dei capitali a livello mondiale.

Dall’altra parte dell’Atlantico, questa settimana la sterlina è stata sotto pressione dal momento che gli investitori hanno preferito attività meno rischiose. La previsione della BOE di un possibile aumento dell’inflazione è arrivata insieme ai risultati sull’indice CPI nel Regno Unito (in aumento dell’1,5% su base annuale dall’1,1% di settembre). Secondo gli analisti, è atteso un rialzo nei prossimi mesi anche grazie agli aumenti dei prezzi della benzina e all’imposta sull’IVA in scadenza. Nonostante un possibile aumento dei prezzi, la BOE ha dichiarato che se l’inflazione potrebbe essere più volatile nei prossimi mesi, superando l’obiettivo della BOE al 2%, non è questo il momento per iniziare a rimuovere le agevolazioni.

Bisogna ricordare che dopo la pubblicazione del verbale dell’ultima riunione della Banca d’Inghilterra del 5 novembre, gli operatori hanno avuto una reazione negativa verso la sterlina. La commissione di Politica Monetaria ha votato per un aumento del programma di acquisto di obbligazioni per un importo di £25 miliardi su un totale di £200 miliardi dall’inizio del programma. Gli investitori ora temono che la banca potrebbe decidere per un ulteriore incremento del programma di stimolo all’economia britannica con possibili effetti negativi per la sterlina. Il Governatore King ha dichiarato la scorsa settimana di avere una “mentalità aperta” in merito al possibile acquisto di ulteriori titoli obbligazionari.

Sul fronte delle costruzioni, a novembre sono diminuiti i prezzi delle case negli US a causa di una contrazione della domanda nel periodo che precede il Natale. Secondo l’indice Rightmove i venditori hanno ridotto i prezzi dell’1,6% dal mese precedente, quando erano saliti del 2,8%. I prezzi sono più alti dell’1,6% rispetto allo stesso periodo dell’anno scorso, ma sono ad un livello inferiore di ancora il 6% rispetto al picco registrato a maggio 2008. Le continue preoccupazioni in merito al flusso dell’attività creditizia nell’economia, non solo attraverso prestiti ipotecari ma anche attraverso il credito corporate, sono state rafforzate da un report pubblicato la settimana scorsa dalla Camera di Commercio britannica in cui si diceva che la disponibilità di credito sta peggiorando.

A cura di: eToro