A metà settimana si è assistito a una sessione volatile, dal momento che i mercati avevano bisogno di assorbire alcuni interessanti dati economici. Il ritmo della crescita giapponese del terzo trimestre è stato rivisto al ribasso e questo dato ha confermato le paure in merito alla forza della ripresa con un PIL rivisto al ribasso all’ 1,3% dal 4,8% e contro il 2,8% atteso. Il fattore che ha esercitato un’influenza maggiore è stato il calo del 2,8% della spesa per investimenti rispetto al trimestre precedente, paragonata a una previsione iniziale che indicava un incremento dell’1,6%. I dati rilasciati all’inizio di questo mese avevano mostrato che le aziende avevano ridotto nettamente le loro spese ad un ritmo record nel terzo trimestre, ipotizzando revisioni al ribasso in riferimento ai risultati generali sulla crescita.

Giovedì la commissione sulla politica monetaria della Banca d’Inghilterra ha mantenuto fermo il tasso di interesse di riferimento allo 0,5% per il decimo mese consecutivo. La commissione ha inoltre soddisfatto le aspettative mantenendo l’obiettivo di 200 miliardi di sterline (25,14 miliardi di dollari) per la sua politica di acquisto di obbligazioni con denaro immesso dalla banca centrale.

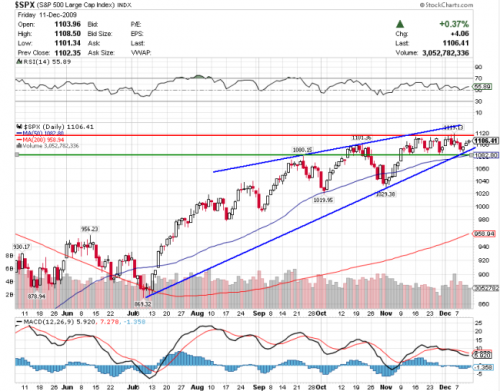

Venerdì è stato reso noto il dato sulle vendite al dettaglio negli USA che sono risultate in aumento quasi del doppio rispetto alle attese, contribuendo ad un ampio incremento che ha rafforzato l’idea che i consumatori stiano acquistando e sostenendo l’economia durante queste festività. Il ministero del Commercio ha affermato venerdì chele vendite al dettaglio sono aumentate dell’1,3% nell’ultimo mese. Wall Street aveva previsto un incremento dello 0,7%. Secondo il ministero del Commercio le scorte industriali negli USA sono salite dello 0,2% a ottobre a 1,3 trilioni di dollari, il primo incremento registrato da agosto 2008. Wall Street si attendeva una diminuzione delle riserve pari allo 0,2%. Le vendite delle imprese si sono attestate a 1 trilione di dollari a ottobre, in rialzo dell’1,1% dai 993 miliardi di dollari di settembre. È necessario sottolineare che un aumento delle scorte aziendali potrebbe condurre ad una rettifica al rialzo del risultato atteso sul PIL USA relativo al quarto trimestre.

Anche venerdì i prezzi alla produzione sono risultati a novembre in aumento al più alto tasso annuale da nove mesi a seguito all’aumento dei prezzi dei carburanti. I prezzi di output alla produzione sono aumentati dello 0,2% da ottobre a causa dell’aumento dei prodotti petroliferi e sono del 2,9% più alti rispetto all’anno precedente. I prezzi di input alla produzione per materiali e carburante che i produttori acquistano si sono incrementati dello 0,1% su base mensile e del 4% su base annuale, il più elevato aumento annuale in un anno. Nonostante questi risultati, i dati indicano che le pressioni inflazionistiche si stanno rafforzando nell’economia britannica. A dispetto delle aspettative attuali, gli economisti prevedono che la Banca d’Inghilterra mantenga la sua politica monetaria “loose” ancora per qualche mese dal momento che il paese sta cercando di uscire dalla recessione.

In Canada, le dichiarazioni della BOC sono state più ottimistiche delle attese, ma l’impatto positivo sul dollaro canadese è stato limitato dal generale rafforzamento del dollaro statunitense. Se il Governatore Carney ha affermato che un dollaro canadese forte potrebbe costituire un rilevante ostacolo alla crescita, ha anche sottolineato che un rafforzamento della valuta ostacolerebbe il positivo sviluppo economico. Inoltre, ha precisato che la crescita risulterebbe più solida se si riuscirà a mantenere fino al 2011 l’obiettivo sul versante inflazione. Tali dichiarazioni insieme agli annunci rilasciati settimana scorsa dal ministro canadese delle finanze Flaherty, nei quali si è dichiarato favorevole ai rialzi del dollaro canadese affermando che il governo non è intenzionato ad utilizzare strumenti a contenimento della ripresa valutaria, dovrebbero rivelarsi positive per il dollaro canadese una volta innescatosi il rally del dollaro statunitense.

Nonostante il calendario economico preveda la pubblicazione di una serie di dati nel corso di questa settimana, l’evento principale sarà la decisione sul tasso di interesse statunitense. Ci si attende che la Fed lascerà i tassi allo 0,25%, nonostante i segnali di un’inflazione emergente. Martedì e mercoledì, gli operatori dovrebbero avere un quadro un po’ più chiaro sulla direzione dell’economia grazie alla pubblicazione dei dati sui prezzi al consumo e alla produzione. È rilevante notare che, sebbene le altre banche centrali abbiano iniziato ad utilizzare strategie di uscita, il mercato statunitense sta ancora camminando sul filo del rasoio. Qualunque mossa o dichiarazione avventata da parte delle fonti ufficiali statunitensi potrebbe nuovamente far affondare il mercato.

Inoltre è attesa la pubblicazione della decisione sui tassi da parte della banca del Giappone. Sebbene il tasso giapponese sia ai minimi storici, sarà necessario porre attenzione alle dichiarazioni di accompagnamento alla decisione. I rappresentanti ufficiali della banca centrale hanno recentemente iniettato capitali aggiuntivi nel sistema per rilanciare l’attività economica. Ulteriore liquidità potrebbe innescare pressioni sullo yen giapponese e spingere al rialzo la coppia USD/JPY.

A cura di: eToro