Questa settimana si è assistito al rimbalzo dei mercati azionari dal momento che i forti utili e le notizie economiche hanno convinto gli investitori che le azioni offrono ancora occasioni interessanti. Nonostante l’ombra dell’accusa della SEC verso Goldman Sachs e il nervosismo in Europa, l’indice S&P 500 è riuscito a mettere a segno un rally di 25 punti. L’indice ha chiuso la settimana a 1217, in rialzo del 2,1%.

L’Europa è fuori pericolo?

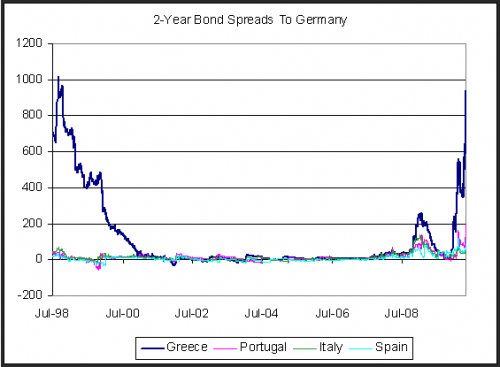

La Grecia sta per riportare un po’ di calma sui mercati, protagonisti di una serie di turbolenze negli ultimi 3 mesi. Venerdì, il primo ministro Papandreou ha annunciato che Atene ha richiesto l’attivazione del pacchetto di aiuti di 45 miliardi di euro. In occasioni di alcune dichiarazioni rilasciate sulle televisioni, Papandreou ha affermato che “è arrivato il momento” per la Grecia di richiedere gli aiuti. “È una necessità. È per noi una necessità nazionale e impellente chiedere ufficialmente ai nostri partner l’attivazione del meccanismo di aiuti.” Giovedì, l’Eurostat ha reso noto che il deficit della Grecia è stato l’anno scorso pari almeno al 13,6% e non al 12,9%, come stimato il 9 aprile dal governo. Il deficit potrebbe essere di uno 0,3-0,5% più alto se si aggiungessero anche i contratti swap sui mercati non regolamentati, la classificazione di alcune entità pubbliche e i fondi di sicurezza sociale. L’Eurostat ha anche indicato che il deficit irlandese risulta pari al 14,3%, il deficit più elevato della zona euro. Inoltre, Moody ha abbassato il rating sul debito Greco ad A3. Moody mantiene il rating greco sotto osservazione per un ulteriore possibile taglio.

Ci sono una serie di questioni che l’Europa deve ancora affrontare e l’attivazione di un piano di protezione rappresenta solo la prima. Se la dimensione del piano sarà sufficiente ad assicurare la copertura per quest’anno e per parte del debito relativo al prossimo anno è un problema a cui si potrà dare risposta solo col tempo. Esiste una buona possibilità che la Grecia potrà ancora provare a raccogliere fondi quando le condizioni del mercato lo consentiranno. La Grecia avrà probabilmente bisogno di un programma di aiuti spalmato su più anni e i rappresentanti europei sembrano non tenere in considerazione questa realtà. Inoltre, i rappresentati europei sembrano fermi sulle proprie posizioni e incapaci di prevedere i futuri sviluppi della situazione. In particolare, giovedì, il direttore generale del FMI, Strauss-Kahn, ha escluso la possibilità di dedicarsi anche ad altri paesi quali ad esempio Portogallo e/o Spagna. Il pensiero che gli aiuti potrebbero essere necessari anche ad altri paesi non sfiora per ora il FMI o la BCE. Un altro problema che resta da affrontare è quello della competitività nelle zone periferiche dell'Europa. Il centro della questione è nella capacità da parte della Grecia di riuscire a pagare gli interessi sul debito. Una delle conseguenze del piano di austerità fiscale è che manterrà compressa la domanda aggregata e potrebbe produrre un allargamento del gap produttivo in Europa. Un esempio lo abbiamo in Germania. Giovedì, l’indice PMI manifatturiero tedesco è salito al livello più elevato mai toccato a 61,3, mentre i servizi si sono mossi di poco al rialzo. Venerdì la Germania ha pubblicato un’indagine IFO migliore delle stime. Lo stato della fiducia presso il mondo produttivo si è attestato a 101,6 (98,2 precedente), il livello più alto dal maggio 2008. È migliorato anche il giudizio sulle condizioni e le aspettative attuali. Ciò rinforza l’idea che la domanda interna rimanga debole, ma che l’esportazione sia il traino dell'economia. Se la Germania si è rafforzata come paese esportatore, la Grecia è rimasta in ombra.

Nonostante l’approvazione del pacchetto di aiuti, i rendimenti dei titoli greci si sono mossi al rialzo anche venerdì. I rendimenti dei titoli greci a due anni erano scesi sotto il 10% sulla scia delle notizie degli aiuti, ma hanno chiuso la settimana al 10,23%. Vi è unanimità nell’affermare che i titoli a due anni portoghesi stanno facendo anche peggio, con rendimenti che hanno perso 10 punti base venerdì, chiudendo la settimana a 2,94%.

I Dati non agevolano l’Occupazione.

Il Regno Unito è stato il primo tra i paesi del G7 ad avere reso noti i dati preliminari sul PIL. I risultati sono stati piuttosto deludenti. Le stime si aspettavano un miglioramento dello 0,4% e invece l’ONS ha affermato che l’economia ha registrato un tasso di espansione pari alla metà. L’incremento dello 0,2% rappresenta la metà di quanto riportato nel quarto trimestre 2009. La contrazione su base annua si attesta a -0,3%, dal -3,1% del quarto trimestre 2009. Il livello più basso era stato toccato nel secondo trimestre a quasi -6,0%. La relazione preliminare aveva indicato un’espansione dei servizi dello 0,2% e dell'industria dello 0,7%. Nel corso della settimana, il Regno Unito ha reso noto un risultato sull’inflazione maggiore delle attese che ha costretto il governatore della BOE, King, a scrivere un’altra lettera a Darling per spiegare la situazione economica creatasi. L’indice CPI headline è cresciuto dello 0,6%, due volte di più di ciò che le stime avevano previsto. Il tasso annuo è salito al 3,4% rispetto al 3.0%. Le stime si aspettavano un incremento del 3,1%. Ci si sta chiedendo se la valutazione espressa dalla BOE sull’inflazione sia veramente solo una questione di natura temporanea. Nonostante l’energia rappresenti una forte componente nell’incremento dell'indice headline CPI, i prezzi della benzina non sono diminuiti, creando problemi alla banca centrale. Nonostante le richieste di sussidi alla disoccupazione siano diminuite di 33 mila unità, il settore dell'occupazione sta registrando una crescita minore e al contempo un’inflazione maggiore delle attese mentre il deficit del budget e la spesa governativa sono al centro delle imminenti elezioni.

I fondamentali ribassisti sul petrolio potrebbero essere trascurati

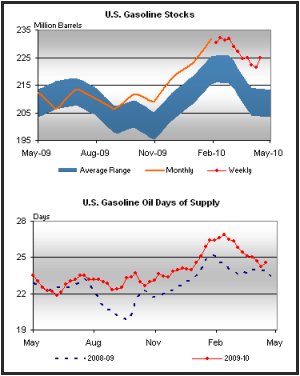

L’apertura di diversi aeroporti in Europa nel corso della settimana, dopo che le ceneri vulcaniche li avevano costretti alla chiusura per più di 5 giorni, ha mitigato l’effetto relativamente negativo del report sulle scorte. Il petrolio greggio è stato in grado di mettere a segno un rally di 2,17 dollari al barile durante la settimana. Secondo il Dipartimento dell'Energia, le scorte di petrolio greggio negli USA (ad esclusione di quelle nella Strategic Petroleum Reserve) sono aumentate di 1,9 milioni di barili rispetto alla settimana scorsa. Arrivando a 355,9 milioni di barili, le scorte petrolifere statunitensi hanno superato il limite superiore della quantità media relativa a questo periodo dell'anno. Le scorte totali di benzina sono aumentate di 3,6 milioni di barili nella scorsa settimana, superando il limite superiore della quantità media. Le scorte di gasolio da riscaldamento sono aumentate di 1,2 milioni di barili e sono superiori al limite superiore della quantità media prevista per questo periodo dell'anno. Mentre gli USA si stanno avvicinando alla driving season, che coincide di solito con il periodo dell'anno in cui aumenta la domanda di benzina e diesel, l’offerta ha continuato ad incrementarsi in un momento in cui le scorte stanno aumentando. Non solo le prospettive dell'offerta stanno continuando ad aumentare, ma anche l’offerta giornaliera (la quantità di combustibile detenuta in giacenza che può essere usata senza produrre nuovo combustibile) di scorte di combustibile è aumentata rispetto all’anno scorso. Il petrolio viene scambiato con una modalità altamente correlata con il dollaro e i mercati azionari americani. Qualunque flessione del mercato azionario (o un rally del dollaro) può rivelarsi negativa per i mercati petroliferi.

L’inflazione sta colpendo gli USA?

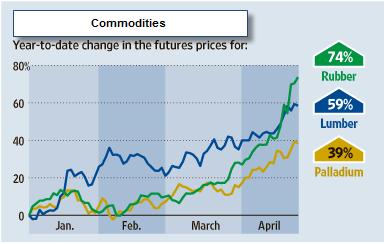

L’indice PPI USA relativo ai prodotti finiti è salito dello 0,7% a marzo. Questo risultato risulta maggiore delle attese e mostra che i costi di produzione stanno aumentando ad un ritmo più veloce rispetto a quanto auspicato dalla Fed. Un esempio dell'aumento dei prezzi intermedi è l’esorbitante costo della gomma, uno dei principali componenti per pneumatici, che è salito di circa il 74% quest’anno dopo aver registrato un incremento del 92% nel 2009. Un altro materiale è il Palladio, utilizzato nei sistemi di scarico delle automobili, il cui prezzo è aumentato quest’anno di quasi il 39%, facendo aumentare i costi per le aziende statunitensi produttrici di auto che stanno cercando di riprendersi dalla recessione. Anche il legno da costruzione, uno dei costi principali per i costruttori di case, è aumentato di quasi il 59%. Questo fattore potrebbe colpire gli utili dei costruttori. Anche i prezzi dei minerali di ferro sono aumentati, mentre i prezzi di petrolio e rame sono rimasti vicini ai livelli toccati l’anno scorso. I dati sui prezzi alla produzione rilasciati giovedì dall’Ufficio Statistiche mostrano come rapidamente si stia incrementando la pressione sul sistema aziendale americano. L’indice dei prezzi alla produzione ha mostrato che materie prime come minerali di ferro, sabbia per costruzioni e cellulosa sono aumentati del 44,5% su base annua, al ritmo più elevato dal 1974. Compresi i costi delle componenti di cibo ed energia, i prezzi delle materie prime sono aumentati del 33,4%. Finora, i prezzi degli input a livello della produzione non si sono ancora riflessi nei settori di consumo. I prezzi al consumo su base annua sono aumentati di solo il 2,3% a marzo. A livello core, l’indice CPI è rimasto invariato nel primo trimestre.Nonostante i prezzi alla produzione al valore nominale siano in un certo senso allarmanti, fino a quando essi sono riflessi nel CPI, il PPI avrà una rilevanza secondaria.

Debito giapponese

Lo stesso giorno in cui Moody taglia il rating sul credito greco da A2 a A3, Fitch, visto il crescente debito del Giappone, sostiene che il merito di credito sovrano del paese orientale è a rischio. Anzi, ironicamente, il secondo potrebbe essere una fonte di finanziamento per il primo. Nonostante la Grecia stia chiedendo aiuto all’Europa e al Fondo monetario Internazionale, il paese ellenico cercherà di raccogliere fondi anche dal mercato, se le condizioni lo permetteranno. Il governo giapponese è attivamente impegnato nell’approfondire il mercato dei samurai bond.I samurai bond sono obbligazioni in yen emesse da debitori non giapponesi. La Banca Giapponese per la Cooperazione Internazionale (JBIC) sta fornendo garanzie per sostenere la vendita dei samurai bond da parte di un’ampia gamma di paesi in via di sviluppo, dal Messico al Vietnam, dalla Turchia all’Uruguai. Obiettivo specifico della JBIC è incrementare l’utilizzo dello yen come valuta internazionale. Grazie alle garanzie della JBIC, questi samurai bond raggiungono parzialmente l’obiettivo di affidabilità di credito del governo giapponese.

La riunione che si terrà questo weekend dei G7/G20/FMI/UE fornirà interessanti spunti al mercato. Martedì, sarà reso noto il risultato sulla Fiducia dei Consumatori negli USA. Dal momento che fiducia e vendite al dettaglio viaggiano in direzioni opposte (la fiducia sta continuando a indebolirsi), questo risultato sarà tenuto sotto stretta osservazione dagli analisti. Mercoledì, il FOMC renderà nota la sua decisione sui tassi di interesse. Non si attendono variazioni. Giovedì, sarà la volta della Fiducia dei Consumatori nell’UEM e delle Richieste di Sussidi alla Disoccupazione negli USA. Venerdì la Banca del Giappone annuncerà la sua decisione in merito ai tassi di interesse. Più tardi, nella stessa giornata, saranno pubblicati il PIL USA e il Chicago PMI.